中国のショック以降、今年はもともと伸び悩み気味だったアメリカの株価が急落したせいか、いろいろなところで、(個人の)資産運用の内容を変えた方が(もっと端的に言えば、値下がりしている資産を売った方が)いいのではないかというような意見や質問を見かけるようになった。このような問いに対する筆者個人の意見は、「値下がりだけを理由に何かを変える意味はないが、現在の運用内容が本来適切でなかったのならそれを見直すという考えはあり得る」というものなのだが、いずれにしても筆者自身の運用(当然だが値下がりしている)を昨今の状況に合わせて何か変える必要があるとは思っていなかったので、自分の問題として捉えてはいなかった。しかしよく考えてみると、「(筆者の)現在の運用内容が本来適切でない」という可能性はあり得る。振り返ってみると、現在(目標としている)ポートフォリオ  を策定したのは約4年前で、見直す必要があるほど長期とは言えないながら、すでにそれなりの期間が経過している。誰にとっても値下がりは気分のいいものではないので、「前回の判断は間違いだった」という答えに安直に飛びつきやすいという危険もあるのだが、せっかくの機会なのでここで少し検討してみることにする。

を策定したのは約4年前で、見直す必要があるほど長期とは言えないながら、すでにそれなりの期間が経過している。誰にとっても値下がりは気分のいいものではないので、「前回の判断は間違いだった」という答えに安直に飛びつきやすいという危険もあるのだが、せっかくの機会なのでここで少し検討してみることにする。

まず、最近の(とくにアメリカの)株価の下落について、愉快でないとはいえ大慌てするほどのものでもないというのが筆者の認識だったのだが、その点についても定量的に確認してみる。アメリカの株式の代表的指数であるS&P 500は2015年はじめから9月末までで約6.7%下落している。また、終値で年初来の最安値を記録した8月25日まででは約9.3%下落している。(今後さらに下がるかもしれないが)9.3%の下落はどの程度特殊な状況なのだろうか。

ifa.comというfinancial planningの会社(検索してたまたまヒットした)が提供しているツール  によれば、1985年9月1日から2015年8月31日までの30年間におけるS&P 500の年率のリスク(標準偏差換算)は15.23である。なお、30年という期間は短すぎず長すぎずというところで恣意的に選んだ値。一般には期間を長く取るほうが統計としての信頼度は高くなるだろうが、あまりにも昔の期間が含まれると逆に現在のリスクの概算値としての精度が落ちるのではないかと思って区切っている。一応、1987年のブラックマンデー、2000年頃のドットコムバブルとその崩壊、2008年にかけての住宅バブルとその崩壊、さらにその後の回復期と一番最近の下落、といった大きな出来事が含まれているので、それなりの信頼性はあるだろう。

によれば、1985年9月1日から2015年8月31日までの30年間におけるS&P 500の年率のリスク(標準偏差換算)は15.23である。なお、30年という期間は短すぎず長すぎずというところで恣意的に選んだ値。一般には期間を長く取るほうが統計としての信頼度は高くなるだろうが、あまりにも昔の期間が含まれると逆に現在のリスクの概算値としての精度が落ちるのではないかと思って区切っている。一応、1987年のブラックマンデー、2000年頃のドットコムバブルとその崩壊、2008年にかけての住宅バブルとその崩壊、さらにその後の回復期と一番最近の下落、といった大きな出来事が含まれているので、それなりの信頼性はあるだろう。

ここで、いま現在におけるS&P 500からの平均年率期待リターンを7%と仮定し(これも長期金利+5%くらいということで恣意的に選んでいる)、リターンの変動が正規分布に従うとすれば(これも大胆な仮定で、おそらく正しくないが、当たらずとも遠からずかつ計算が楽ということで選択)、9.3%以上の損失になる確率は14.2%。任意の年において、およそ1/7くらいの確率でこの程度の下落は起き得るということになる。これを大きいと見るか小さいと見るかは人それぞれかもしれないが、少なくとも世紀の暴落というレベルではなく、数十年の期間を想定して運用していれば何度かは起こるのが普通だということにはほとんどの人が合意するだろう(ちなみに金融危機のあった2008年にはS&P 500は40.1%下落している。同じ値と仮定による計算では、40.1%以上の下落になる確率は0.1%である)。

普通に運用していればこのくらいの下落にときどき出会うのは仕方ないと思ったとして、「普通でない」運用をしてそれを避けることはできるか(できたはずであるか)、というのが次の問題だろう。株式(たとえばS&P500)のようなハイリスクの資産の割合を下げること、同じ株式でもアメリカ(たとえばS&P500)以外の国の株式にも分散投資して全体的なリスクを下げることはある程度誰にでもできる(という意味では「普通の運用」の範囲内だと思うが)。それを超えて損失を避けつつ長期間にわたって株式なみのリターンを得たいと思った場合は、一般的にいって、相場の先行きを長期間にわたって正確に読み続ける能力が必要になるだろう。これについては筆者は自分にその能力はないと思って諦めている。

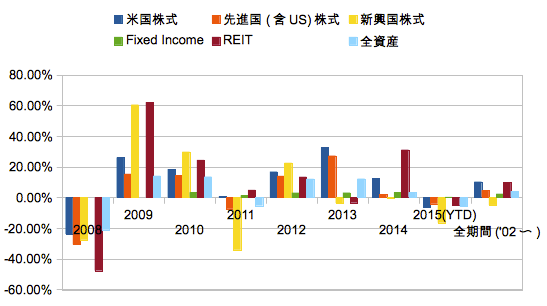

したがって、確認すべきなのは結局、現状のポートフォリオによるリターンのブレが策定時に想定したリスクの範囲内で抑えられているか、次いで期待したようなリターンが得られているかということになる。筆者は、約4年前の検討を概ねもとにした配分のポートフォリオでの運用を目指している(ただし、筆者の怠慢を含む諸般の事情により、現状の実際の配分は当時考えたポートフォリオからはまだかなり離れている)。下のグラフは筆者のアメリカ在住期間(2008年以降)の、この配分でのおもな資産クラスおよび全資産の年ごとのリターンを示したものである(ただし「全期間」には、ほとんど日本の株式だけだった日本在住時のリターンも含まれている)。

![]()

2008年からの7年半ほどの間についていえば、標準偏差換算のリスクは12.89。ポートフォリオ検討時の想定リスクが13.06であるから、それほど悪くないといえそうである。また、今年の下落に関して言えば、米国株式については9月末までで-6.52%でS&P500の下落率より悪い(これは年の前半に401(k)で買い足してた分の効果だと思われる)が、先進国全体で見ると-4.17%、米国よりさらに下がっている新興国株式の効果が含まれる全資産でも-5.82%ということで、多少ながら分散した効果は出ている。また、当初は半信半疑だったが、この7年半だけを見るとREITへの分散効果もそれなりに認められる。ポートフォリオ策定時の先進国株式との相関係数は0.7を想定していたが、実際には0.65、米国株式との相関でも0.72なので優秀と言える。

一方、リターンについては、期待した実績は挙げられていない。ポートフォリオ策定時では年率6.12%を期待していたが、(全期間での)実績は4.14%である。グラフからもほぼ明らかなように、この乖離の最大の原因は新興国株式の不振だろう。ポートフォリオ策定時の想定では9%を期待リターンとしていたところが、実際には全資産クラスの中で唯一マイナスの-4.96%である。これに加えて、そもそも株式全体のリターンが想定よりも低めだということも挙げられそうである(この7年半通算ではアメリカだけは例外だったが、今回の下落が示すようにそれもさすがに陰りが見えてきた)。ただし、これだけ低金利が長く続いていれば株式のリターンが伸びないのもやむを得ない面もある。また、いままでのところは物価もさほど上がっていないので、資産運用をインフレとの競争という観点で考えるなら低リターンだからといって過度に心配する必要もないだろう(物価が上がらないこと自体は経済にとっては心配すべきことだろうが、それに対して筆者が何かできるわけではない)。

そこで、検討すべき問題は、おもに以下の2点だといえる:

- 新興国株式に期待するリターンを見直す必要があるか

- 現在のような全般的な低リターンの傾向が今後も中長期的に続くと想定すべきか

いずれの問題も、「相場の先行きを長期間にわたって正確に読み続ける能力」のない筆者にとっては難問である。素人が雑音に惑わされて適当な予測をして大きく外す結果になるというのが関の山という気もするが、それを承知で少し思考実験してみると、

- 新興国の経済は少なくとも中期的には厳しそう。とくに、中国・ブラジル・ロシア(この3カ国でVanguard新興国ファンドの4割を占める)あたりは経済的and/or政治的に数年は伸び悩みが続くのではないか

- とはいえ、単純に平均への回帰ということだけを考えても、このままいつまでもマイナスリターンが続くと思い込むのも危険だろう

- (とくに先進国の)株式の低リターン傾向は、アメリカの減速に加えて日欧の超低金利が当面続きそうということから考えても数年は持続するのではないか

10年を超えるような長期になるとまた事情は変わるだろうが、仮にこのような想定のもとに、期待リターンを調整して、前回と同じ条件で最適な資産配分を求めると以下のようになる:

- 先進国株式: リターン5%, 配分64.85%

- 新興国株式: リターン6%, 配分0%

- 債権(fixed income): 1.5%, 配分32.94%

- REIT: 6%, 配分2.20%

この場合で全体のリスクは11.78、期待リターンは3.87%である。なんと、新興国株式への投資はゼロにすべきという結果になってしまった。また、REITもごくわずかな配分ということになっている。

しかし、ある意味では現在の状況を適切に捉えているともいえる。想定リターンは以前よりも実績値にかなり近づいているし、新興国株式の配分をいきなりゼロにするのはやり過ぎだとしても、当分追加投資は控えてもいいと考えると予測に合っているともいえる。REITもこれまでは割とよかったのだが、FRBが利上げをすると明らかに伸び悩むだろうから、わざわざ売るとまでは言わなくても追加投資はおさえるのが賢明かもしれない。

以上のようなことを踏まえて、一方では前回ポートフォリオ策定からまだ4年弱しか経っていないこと、そもそも現実の資産配分もいまだそこへ向けての調整中であることなども合わせて、当面はもともとの配分を目指して調整を続けつつ、先進国株式への追加投資を優先するように意識して微調整しようかと思う。また、リスクについては概ね想定通り制御できているので全体的なリスク資産の比率は変更しない。収入レベル等の家計の状態は以前より悪いわけではない: 借金はないし、一応クビになることもなく働いていて、家賃の上昇を賄える程度には昇給もしている。いまの勤め先がすぐに潰れるということもたぶんなさそう。また、4年分年は取っているのだが、いまのところ引退までの時間が減ったことによる調整が必要だとは思っていない。一方で、当分の間は全体の平均で4%程度の地味なリターンが続くことを覚悟しつつ細々と運用を継続しようと思う。

続きを読む