以前のblog記事  で、日本で所有する(日本の会社の)株式からの配当について、日米租税条約により日本側で課税され得る税率の上限を超えて徴収されている分が日米の二重取られになる(可能性がある)ことを述べた。その後、煩雑な手続きを経て、去年から今年前半にかけて二重取られしていた分の還付請求と、この先の配当についてはじめから上限内の徴収にとどまるように手配するところまでこぎつけた。後述のように、還付はまだ受けられていないのだが、少なくとも新規配当分について手続きの効果が発揮されたことが確認できたので、ここで手続きの詳細についてまとめておくことにする。

で、日本で所有する(日本の会社の)株式からの配当について、日米租税条約により日本側で課税され得る税率の上限を超えて徴収されている分が日米の二重取られになる(可能性がある)ことを述べた。その後、煩雑な手続きを経て、去年から今年前半にかけて二重取られしていた分の還付請求と、この先の配当についてはじめから上限内の徴収にとどまるように手配するところまでこぎつけた。後述のように、還付はまだ受けられていないのだが、少なくとも新規配当分について手続きの効果が発揮されたことが確認できたので、ここで手続きの詳細についてまとめておくことにする。

IRSへの手続き

手続きとしては、最終的には、日米租税条約上の軽減税率が適用されるように日本の税務署に対して届け出や還付請求を出すのがゴールになる。ただし、そのためには実際に税法上アメリカの居住者であることの証明書としてIRS Form 6166  というフォームを発行してもらう必要があり、さらにそのためにIRS Form 8802

というフォームを発行してもらう必要があり、さらにそのためにIRS Form 8802  を作成してIRSに送付する必要がある。

を作成してIRSに送付する必要がある。

Form 8802の記入にあたって悩むような個所はほとんどないだろう。まずは名前、SSN、住所などの定番情報を記入。その他のlineについては以下のとおり:

- Line 4: 通常なら”a”の”Individual”(居住資格に応じてcitizenとかGCホルダーとかを選択してチェック)

- Line 5: 通常なら”1040″

- Line 7: 状況によるだろうが、多くの場合は記入の前年になると思われる(たとえば2015年11月時点なら”2014″)

- Line 8: ここは少しややこしいのでinstructionを読む必要があるが、2015年11月時点での記入でLine 7が”2014″なら、2014年度のtax returnの期限がすでに過ぎているのでLine 8は”201412″になる。筆者の場合はLine 7は2014だったが、記入したのが3月だったので”201312″になった。

- Line 9: 筆者のような場合(配当についての税金2重取り防止)なら”Income tax”にチェック

- Line 11: 相手国が日本の場合は”JA”の欄に必要なForm 6166の枚数を記入。何枚発行しても料金(下記参照)は一緒なので多めにもらっておく方がいいだろう。配当対象となる株式の銘柄ごとに最低1枚必要(これも下記参照)なので、複数銘柄を保有しているような場合には結構な枚数が必要になる。

Form 6166の発行にはこの記事執筆時点で$85の手数料  がかかる。結構高いので、見込まれる還付や軽減税率の効果がこれに見合わないという場合もかなりありそうである(ただし、一度発行して提出したForm 6166は通常は数年間有効である、らしい)。支払いには小切手(check)やmoney orderをForm 8802に添付する方法とオンラインでのe-payを使う方法がある。筆者の場合は、FormがIRSに届いてから引き落とされるようにしたかったので小切手を添付する方法を選択した。

がかかる。結構高いので、見込まれる還付や軽減税率の効果がこれに見合わないという場合もかなりありそうである(ただし、一度発行して提出したForm 6166は通常は数年間有効である、らしい)。支払いには小切手(check)やmoney orderをForm 8802に添付する方法とオンラインでのe-payを使う方法がある。筆者の場合は、FormがIRSに届いてから引き落とされるようにしたかったので小切手を添付する方法を選択した。

さらに、Form 8802のinstructionにあるように、このformと一緒に最新のtax returnのcopyが必要な場合  もある。”posted by the IRS”の意味が今ひとつよくわからなかったのだが、筆者の場合は2014年分のtax returnをefileした直後にForm 8802を作成したので、念のためfileしたform 1040のコピーも添付した。

もある。”posted by the IRS”の意味が今ひとつよくわからなかったのだが、筆者の場合は2014年分のtax returnをefileした直後にForm 8802を作成したので、念のためfileしたform 1040のコピーも添付した。

Form 6166の発行までにはかなり時間がかかるので気長に待つ必要がある(instructionでは45日の余裕を見て請求せよ  となっている)。筆者の場合、Form 8802を発送したのが3月中旬、小切手の引き落としが3月19日、4月30日付けのletterで処理中のむねが通知され、最終的な発行日は5月26日だった。

となっている)。筆者の場合、Form 8802を発送したのが3月中旬、小切手の引き落としが3月19日、4月30日付けのletterで処理中のむねが通知され、最終的な発行日は5月26日だった。

日本の税務署への手続き

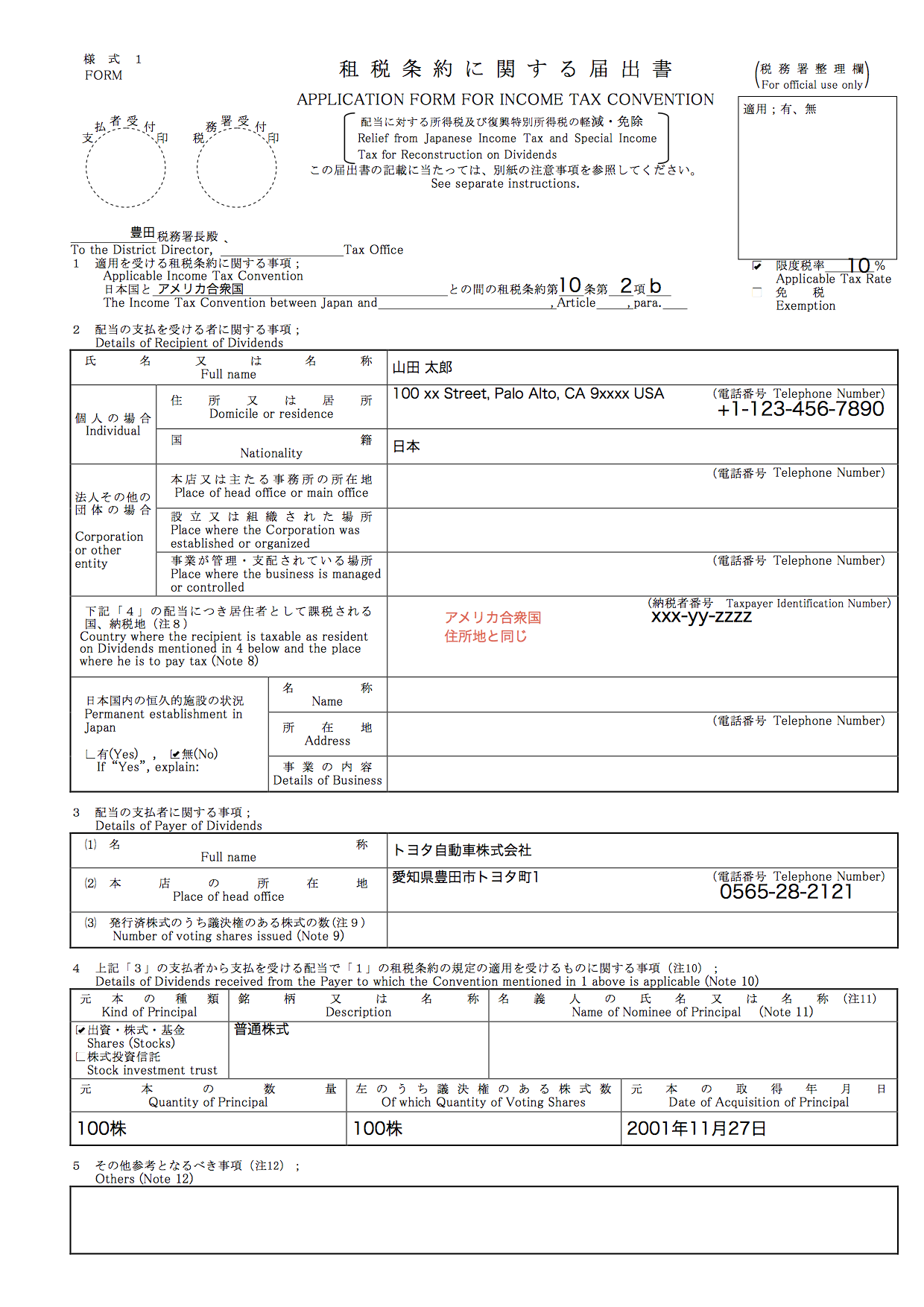

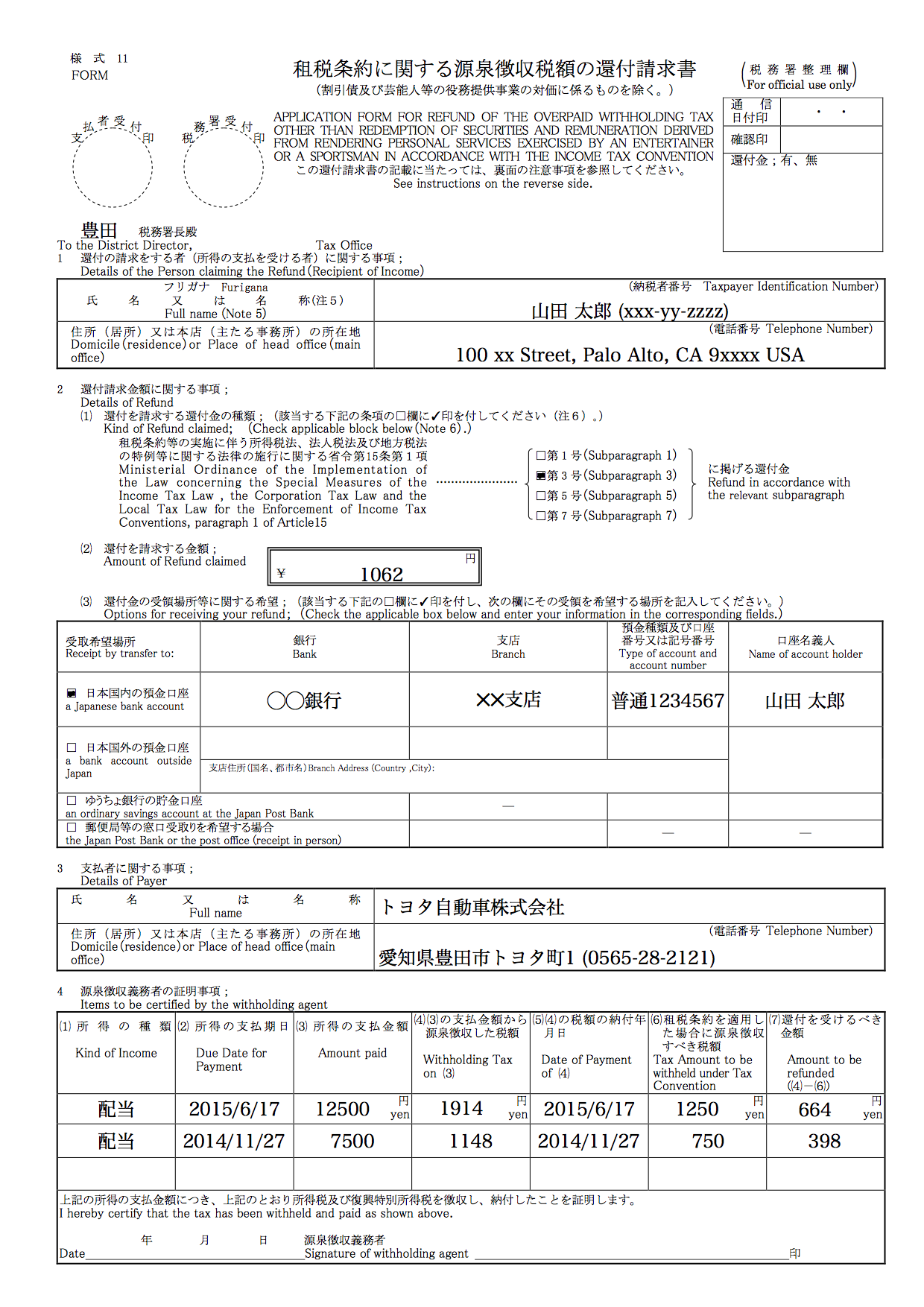

Form 6166が発行されたら、次は日本の税務署に租税条約に関する届出書  を提出する。配当についての軽減税率を受けるためには一覧

を提出する。配当についての軽減税率を受けるためには一覧  にあるうちの様式1を提出する。また、すでに取られ過ぎの分がある場合は、源泉徴収額の還付請求書(様式11)をあわせて提出することで還付請求できる。なお、先にリンクした国税庁のページにも記載されているが、15%の所得税に加えて、0.315%の復興特別所得税額もこれらの軽減・還付の対象になる(ただし住民税は別。こちらについては該当株式を管理している信託銀行等に非居住者となる旨の届け出をすることで源泉徴収されないようにする必要がある。すでに取られてしまった分の還付ができるかどうかは筆者には不明)。

にあるうちの様式1を提出する。また、すでに取られ過ぎの分がある場合は、源泉徴収額の還付請求書(様式11)をあわせて提出することで還付請求できる。なお、先にリンクした国税庁のページにも記載されているが、15%の所得税に加えて、0.315%の復興特別所得税額もこれらの軽減・還付の対象になる(ただし住民税は別。こちらについては該当株式を管理している信託銀行等に非居住者となる旨の届け出をすることで源泉徴収されないようにする必要がある。すでに取られてしまった分の還付ができるかどうかは筆者には不明)。

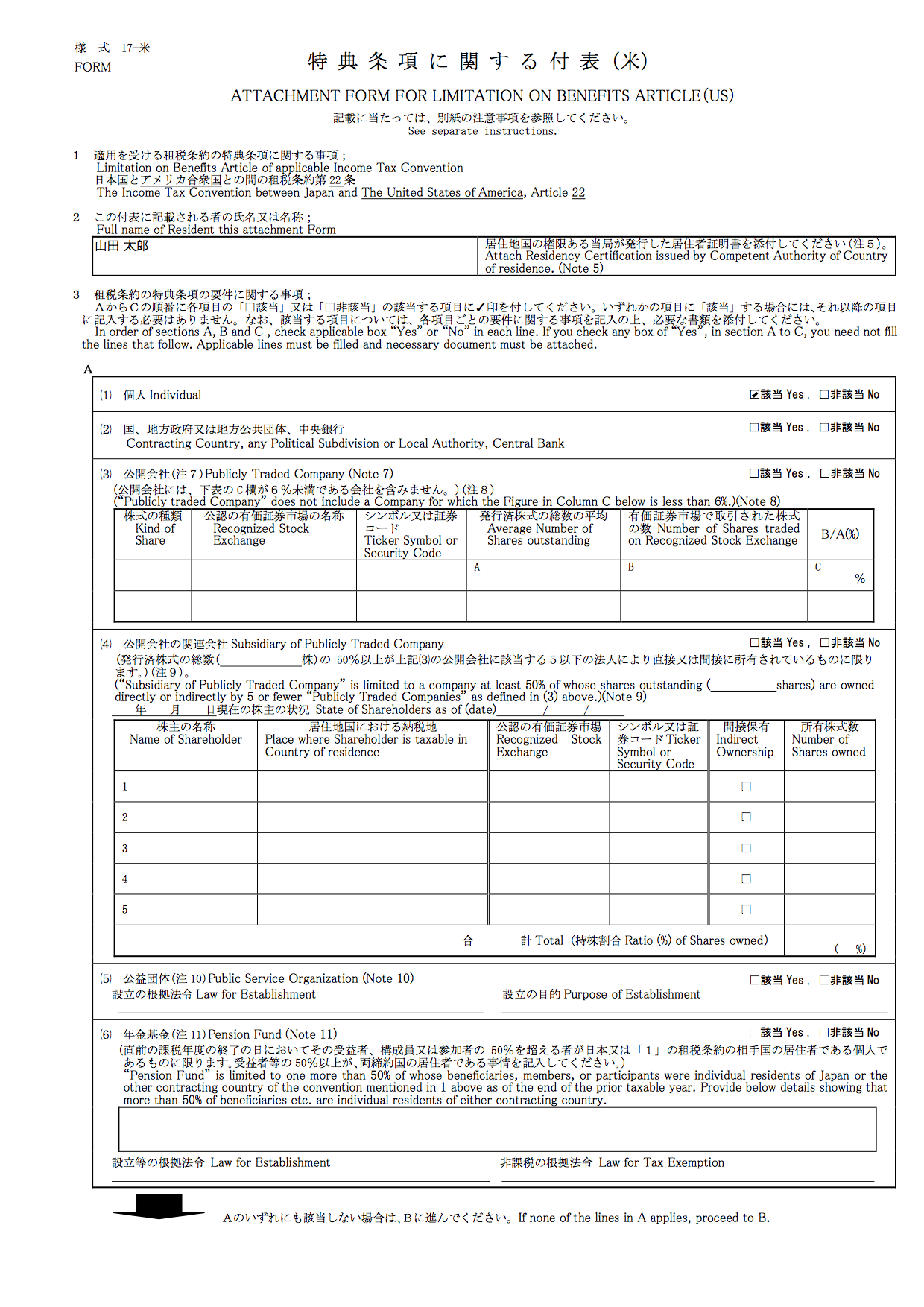

さらに、アメリカ居住者の場合は特典条項に関する付表(様式17)  も提出する。この付表は国によって異なるので、アメリカ版(PDF

も提出する。この付表は国によって異なるので、アメリカ版(PDF  )を使う必要がある。

)を使う必要がある。

これらの書類は、「所得の支払者である源泉徴収義務者ごとに正副2部作成し…、支払者を経由して支払者の納税地の所轄税務署長に提出」(国税庁のページより)ということになっている。ここで、「所得の支払者」というのは、書類の文面上は配当を出している個々の企業を指すのだが、実務上はその企業が配当の支払業務を委託している金融機関(信託銀行など)に提出し、そこ経由で税務署に提出という形になる。また、「所得の支払者ごとに」ということからわかる通り、各書類は配当を出す会社の数だけ用意する必要があり、かなり面倒である…。以下の記述では、配当業務はどこかの信託銀行に委託されているものとして仮定している。

各書類の記入方法は、instructionは付いているのだが結構わかりにくく、作成するためには信託銀行や税務署に何度か問い合わせる必要があった。なお、「租税条約適用届出書の書き方パーフェクトガイド  」という、そのものずばりの本があり、その立ち読み用サンプル

」という、そのものずばりの本があり、その立ち読み用サンプル  にも(シンガポールの場合だが)具体的な記入例が載っていて参考になる。

にも(シンガポールの場合だが)具体的な記入例が載っていて参考になる。

筆者が実際に提出した各書類を元にしたサンプルも参考までに公開しておく(順に、様式1の1枚目、様式11の1,2枚目、様式17の1枚目、それぞれクリックで拡大):

これらのサンプルでは配当の支払い企業としてトヨタ自動車を想定している。様式1の2枚目は日付と署名だけなので省略した。

以下、記入にあたってとくに注意が必要になりそうな個所について補足しておく。

様式1(届出書)について:

- 宛先: 配当支払企業の所在地を管轄する税務署。筆者はwebで各社の住所を調べ、さらに国税庁のページ

からその住所を管轄地域とする税務署名を調べて記入したが、ここは信託銀行任せでもいいかもしれない(実際、住所と税務署をどこにするのがいいかよくわからない場合が一社あったため空欄にしたのだが、とくに何も言われず処理された模様である)

からその住所を管轄地域とする税務署名を調べて記入したが、ここは信託銀行任せでもいいかもしれない(実際、住所と税務署をどこにするのがいいかよくわからない場合が一社あったため空欄にしたのだが、とくに何も言われず処理された模様である) - 1: アメリカ居住者が日本国内で受け取る配当の場合は10条2項bになり、限度税率は10%である

- 2: 「納税者番号」はアメリカの場合はSocial Security Number

- 3: 「配当の支払者」は該当する株式の発行会社(信託銀行ではない)。所在地は上述の通りwebで調べて記入したが、ここも信託銀行任せもいいかもしれない

- 4: 株式の配当の場合、「種類」は「出資・株式・基金」、名称は「普通株式」。名義人の氏名は空欄でよい。元本の取得年月日について、もし複数ある場合はは信託銀行の説明では最初に取得した日でよいとのことだった

- 8: 「権限ある当局の証明」は空欄でよい

- 特典条項に関する付表の添付: 有にチェック

様式11(還付請求書)について:

- 多くの部分では様式1の情報がそのまま利用できる

- 2(1): 還付金の種類は「第3号」

- 4: 源泉徴収義務者の証明事項: 種類は「配当」。他は配当の支払い明細や企業の配当関連ニュースなどをもとにして記入

なお、様式11については、決算年度ごとに1枚(たとえば中間・期末の2回の配当があるとするとその2回について1枚)提出するのが流儀だという突っ込みが某税務署から入ったらしい(信託銀行の担当者談)。筆者の場合、2014年分と、2015年にすでに支払われてしまった分についてまとめて還付請求したため、この流儀に反する形になっていたのだが、「今回だけは受け付けますから」ということで受理されたと説明されたのでそのままにしている。そういう決まりがあるならちゃんとinstructionに書いておいてほしいものであるが…(あるいは税務署ごとに対応が違うということもあるかもしれない)。いずれにしても、もしこれを読んでこれから還付請求しようという奇特な人は、一応この「流儀」にそう形で分けておくのが安全かもしれない。

様式17(特典条項に関する付表)については、支払者(企業)ごとに異なる部分はなく、通常の個人の場合ならA(1)の「該当」にチェックして終わりである。なお、この付表における「居住地国の権限ある当局が発行した居住者証明書」はIRS Form 6166のことである。

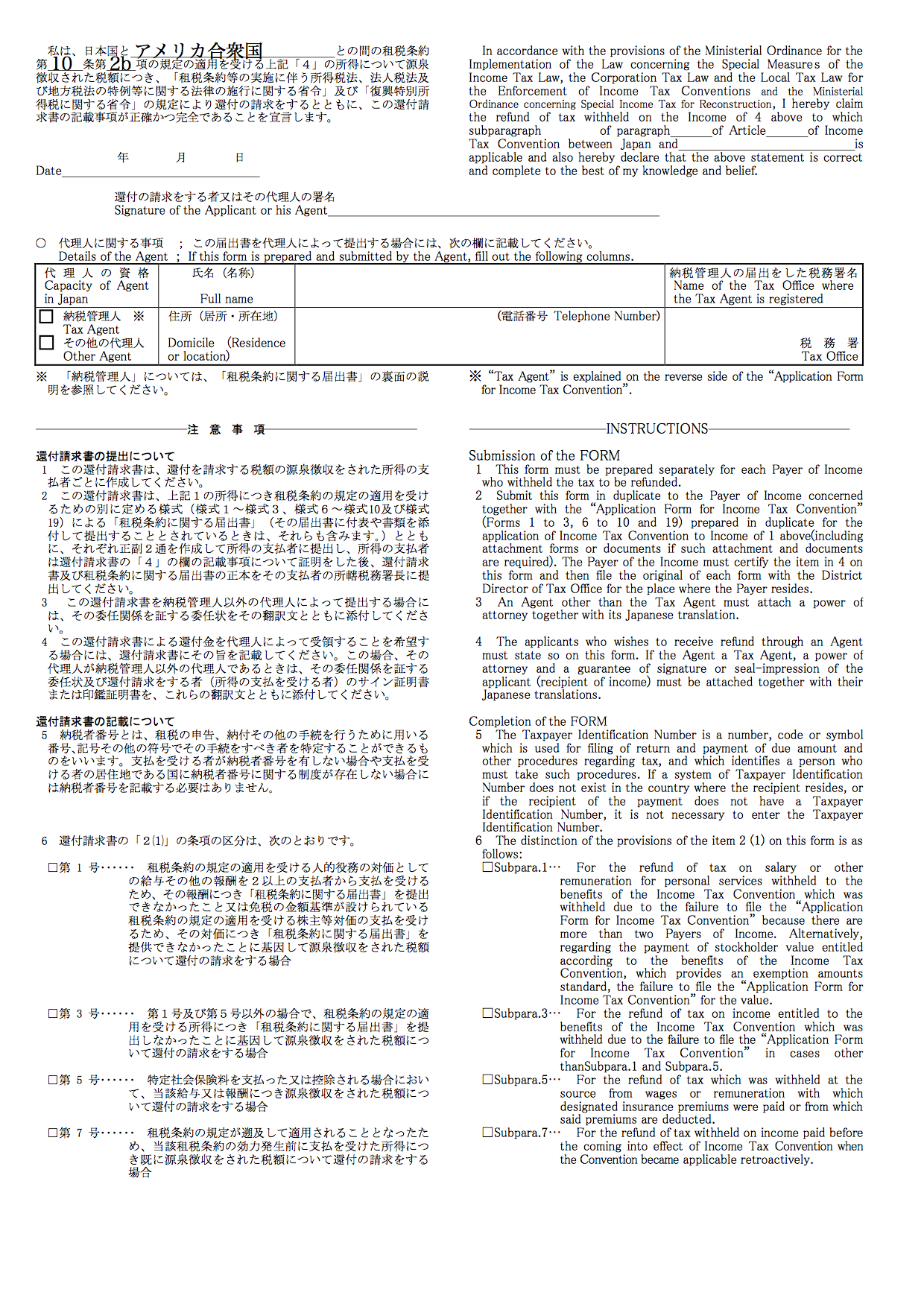

還付請求書は届出書とともに提出することになっている。また、将来の配当支払いについて軽減税率を適用してもらうためにも届出書の提出が必要である。還付請求書のお供として届出書を出す場合には、後者の目的も兼ねることができるので、そのためにもう一通作成する必要はない。

届出書や還付請求書に記載する住所はアメリカの現住所になるが、これは日本の証券会社経由で(非居住者扱いにするために)登録してある(はずの)株主の住所と一致していることが望ましい。筆者の場合、かなり昔にこの手続をした後に引っ越しで住所が変わっていたのだが、三菱UFJ信託銀行はこのチェックが厳しく、この不一致のために一度差し戻しになってしまった(配当の通知等は別途指定してある国内住所宛に届くため実務上はいままで問題になったことがなく、不一致が生じていたことに気がついていなかった)。証券会社での住所変更の手続きも、専用の書類をアメリカ宛に郵送してもらい、それに記入して日本に送り返すという作業になりかなり時間がかかってしまった。これから租税条約関連の手続きをしようという人は、事前にこのような不一致がないようにしておくのがいいだろう。

これらの書類一式は届け出や還付請求をする対象株式の銘柄ごとに作成するため、「居住者証明書」であるIRS Form 6166もそれぞれにつき最低1枚は必要になる。さらに、三菱UFJ信託銀行からはForm 6166も念のため「正・副」の2通提出するように言われたため、銘柄ごとに2枚消費することになった。

三菱UFJ信託銀行はこの他にも注文が多く、連絡先となる日本在住者(家族など)を代理人として指定するように指示された。このため、三菱UFJ信託銀行に提出する届け出書や還付請求書では、「代理人に関する事項」の欄に代理人となる家族などの氏名と住所・電話番号を記載した。「代理人の資格」は「その他の代理人」であり、「届け出をした税務署名」は空欄でよい。さらに、その代理人に「届け出や還付請求に関する権限を委任する」旨の委任状(定形のフォームはないので勝手に作成する)も提出せよと言われたので、これも銘柄分正・副の2枚ずつ用意して提出した。

これらの書類が用意できたら、信託銀行ごと(大抵は「証券代行部」のような名前の部署宛)にまとめて送付すれば作業は完了。あとは還付や新規配当分への軽減税率適用を待つだけである。筆者の場合、提出後に生じた配当についてはちゃんと軽減税率が適用されていることが確認できた。一方、還付の処理にはかなり時間がかかるようで、この記事の執筆時点ではまだ一件も確認できていない(ので、何か不備があって今後税務署から差し戻されるというようなこともあり得る)。あまりに何の音沙汰もないので一度税務署に問い合わせてみたのだが、大体2-3ヶ月はかかるとのことで気長に待てとのことであった(差し戻されなかった請求からはすでに3ヶ月近く経っているのだが…)。還付について特筆する進展があったらまたblog記事を書くつもりである。

続きを読む